河北省电子税务局入口及企业注销扣缴税款登记操作说明

注销扣缴税款登记

一、 业务概述

1.企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

(1)企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。

(2)下列企业应进行清算的所得税处理:

①按《公司法》、《企业破产法》等规定需要进行清算的企业;

②企业重组中需要按清算处理的企业。

上述企业重组中需要按清算处理的企业是指,发生《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第四条第(一)项规定的由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),第(四)项规定的合并以及第(五)项规定的分立,被分立企业不再继续存在的,应按照《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)规定进行清算。

(3)企业发生符合相关规定的特殊性税务处理规定的合并、分立,无需进行清算。

2.进入清算期的企业应对清算事项,报主管税务机关备案。

3.纳税人有解散、撤销、破产情形的,在清算前应当向其主管税务机关报告;未结清税款的,由其主管税务机关参加清算。

二、 业务前提

企业当前存在有效企业所得税认定信息

三、 功能节点

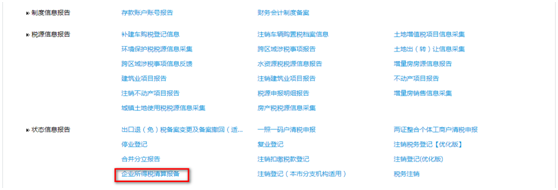

纳税人端:河北省电子税务局——我要办税—— 状态信息报告——企业所得税清算报备

四、操作步骤

登录河北省电子税务局,点击中央“我要办税”,点击“查看更多”,选择“企业所得税清算报备”;

也可在右上角搜索框内输入关键字进行搜索。

天天游戏网 http://yx.cdfxiaoke.com

本文出处:https://www.110109.com/gongsizhuce/103809.html

微信扫一扫

微信扫一扫