深圳市电子税务局合并分立报告操作流程说明

合并分立报告

【业务概述】

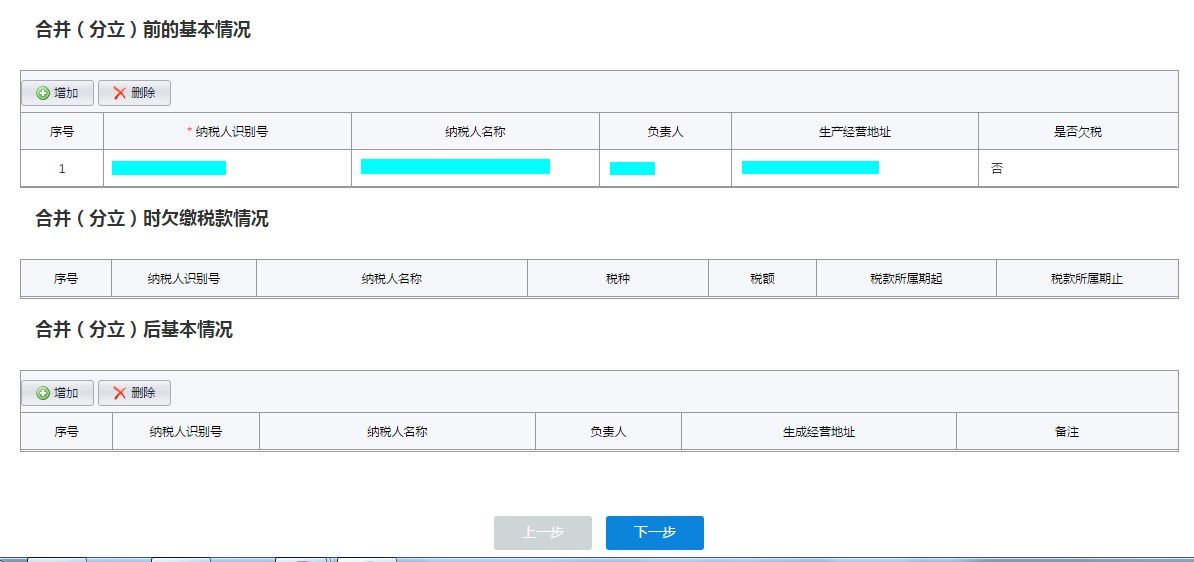

纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款。纳税人合并时未缴清税款的,由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。纳税人合并分立报告分为纳税人合并报告和纳税人分立报告两种情况,其中合并又分为吸收合并和新设合并,分立又分为存续分立和新设分立。

吸收合并,被吸收纳税人办理注销税务登记,吸收纳税人办理变更税务登记。新设合并,原纳税人办理注销税务登记,新设纳税人办理设立税务登记。

存续分立,原纳税人办理变更税务登记,新分立纳税人办理设立税务登记。新设分立,原纳税人办理注销税务登记,新分立纳税人办理设立税务登记。

(二)操作步骤

1.进入深圳市电子税务局界面

2.操作申请

3.选择办理方式

4.预览提交

5.提交申请

66游戏网http://66.cdfxiaoke.com/

本文出处:https://www.110109.com/gongsizhuce/105259.html

微信扫一扫

微信扫一扫