四川省电子税务局适用加计抵减政策的声明操作流程说明

您的浏览器不支持 HTML5 视频标记.

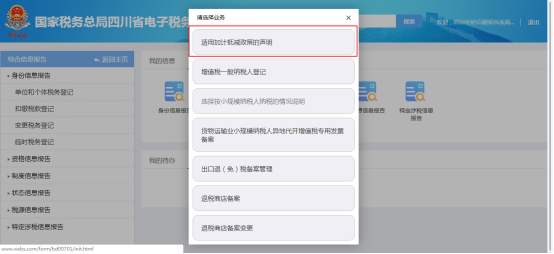

主要功能包括:适用加计抵减政策的声明、增值税一般纳税人登记、选择按小规模纳税人纳税的情况说明、货物运输业小规模纳税人异地代开增值税专用发票备案、出口退(免)税备案管理、退税商店备案、退税商店备案变更。

1、 适用加计抵减政策的声明

功能描述:

符合条件的纳税人可以使用该功能,确认适用政策年度及有效期起和有效期止,选择其所属的行业,填写销售额占比计算期及销售额等数据,提交后形成《适用加计抵减政策纳税人的声明》。

操作步骤:

一、登录电子税务局点击——【我要办税】——【综合信息报告】——【资格信息报告】——【适用加计抵减政策的声明】进入申请页面。

2、申请填写,填写规则如下:

1.纳税人在进行适用加计抵减政策的声明申请前,需先完成增值税税种认定、增值税一般纳税人登记功能。

2. 适用政策年度可由纳税人自行填写,可选数据项为2019年、2020年、2021年。可选择的年度根据系统时间和纳税人实际经营期来控制,即:可选年度≤YEAR(系统时间)且年度内实际经营期月份大于2个月。纳税人一次只能选择一个年度。

3. 系统根据纳税人选择的适用政策年度和相关条件,来自动判断并显示适用政策有效期起和有效期止,不可修改,相关规则如下:

①2019年度

2019年3月31日前设立的纳税人,适用政策有效期起为2019年4月1日,若纳税人的一般纳税人有效期起晚于2019年4月1日,则与一般纳税人有效期起一致;

2019年4月1日后设立的纳税人,适用政策有效期起与一般纳税人有效期起一致;

适用政策有效期止默认为2019年12月31日。

②2020年度

2019年10月31日前设立的纳税人,适用政策有效期起为2020年1月1日,若纳税人的一般纳税人有效期起晚于2020年1月1日,则与一般纳税人有效期起一致;

2019年11月1日后设立的纳税人,适用政策有效期起与一般纳税人有效期起一致。

适用政策有效期止默认为2020年12月31日。

③2021年度

2020年10月31日前设立的纳税人,适用政策有效期起为2021年1月1日,若纳税人的一般纳税人有效期起晚于2021年1月1日,则与一般纳税人有效期起一致;

2020年11月1日后设立的纳税人,适用政策有效期起与一般纳税人有效期起一致。

适用政策有效期止默认为2021年12月31日。

4. 系统按照规则自动填写计算期起和计算期止,允许纳税人修改。

(1)系统计算期起止的计算规则如下:

①当政策适用年度为2019年时

设立日期在2019年3月31日之前的纳税人:计算期起取纳税人设立年月与2018年4月孰晚者;计算期止为2019年3月。

设立日期在2019年4月1日之后的纳税人:计算期起为纳税人设立年月;计算期止为计算期起年月+2个月。

②当政策适用年度为2020年时

设立日期在2019年10月31日之前的纳税人:计算期起取纳税人设立年月与2019年1月孰晚者;计算期止为2019年12月。

设立日期在2019年11月1日之后的纳税人:计算期起取纳税人设立年月;计算期止为计算期起年月+2个月。

例如:2019年11月设立的一般纳税人,计算期起为2019年11月,计算期止为2020年1月。

③当政策适用年度为2021年时

设立日期在2020年10月31日之前的纳税人:计算期起取纳税人设立年月与2020年1月孰晚者;计算期止为2020年12月。

设立日期在2020年11月1日和2021年10月31日之间的纳税人:计算期起为纳税人设立年月;计算期止为计算期起年月+2个月。

(2)纳税人填写计算期起止后,相关数据校验规则如下

①若纳税人填写的计算期起早于2018年4月,则系统提示:计算期起不应早于2018年4月;

②若纳税人填写的计算期起早于设立年月,则系统提示:计算期起不应早于纳税人设立年月XXXX年XX月;

③若纳税人填写的计算期起晚于适用政策有效期起年月,则系统提示:计算期起不应晚于适用政策有效期起年月;

④若计算期止早于计算期起,则系统提示:计算期止不应早于计算期起;

5.纳税人自行填写邮政服务、电信服务、现代服务、生活服务销售额合计XX元,全部销售额XX元,占比系统自动计算。占比相关监控规则如下:

①当四项服务销售额≤0时,不符合校验规则,向纳税人提示:“您取得的四项服务销售额占全部销售额比重不符合政策规定。”

②当四项服务销售额>0,且全部销售额≤0时,符合校验规则。占比=四项服务销售额/全部服务销售额,其中全部销售额按1计算。

③当四项服务销售额>0,且全部销售额>0时, 占比=四项服务销售额/全部服务销售额。当占比≤50%时,向纳税人提示:“您取得的四项服务销售额占全部销售额比重不符合政策规定。”

三、保存并提交,本项业务为立即办结,声明立即生效。提交时,系统会向你确认是否提交,提交后不可修改。

鸿海财税http://www.exubo.com

本文出处:https://www.110109.com/gongsizhuce/55717.html

微信扫一扫

微信扫一扫